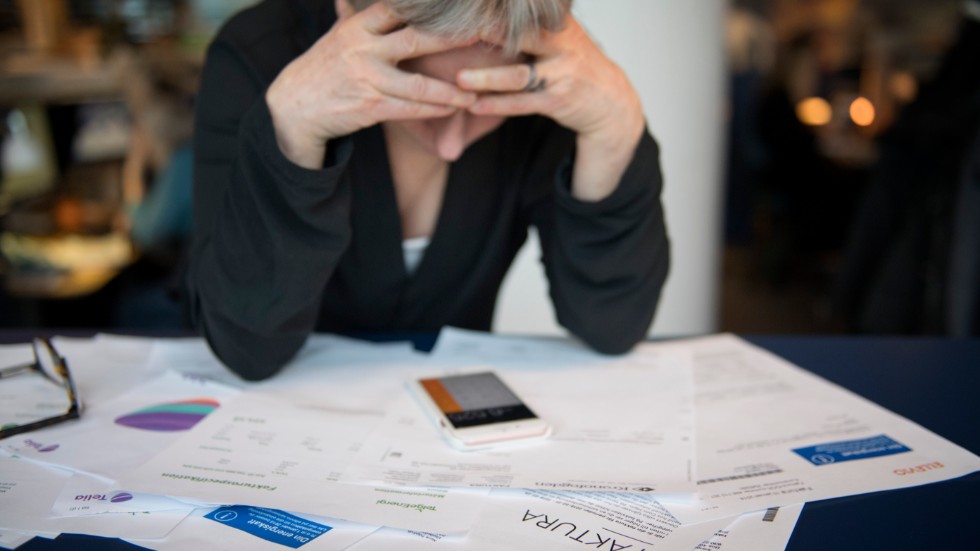

I och med alla ökade kostnader för el, lån, mat och drivmedel är det många som är oroliga för sin privatekonomi. "Många säger att det är olustigt att de inte kan förutspå sina kostnader", säger sparekonomen Sharon Lavie.

Om man följer medierapporteringen kan man läsa om monsterräntor, rekordhöga elräkningar, matpriser som får plånboken att rysa av obehag och drivmedelskostnader som gör att tusenlapparna fladdrar iväg vid varje tankning. Att många känner oro för sin privatekonomi för tillfället kan Sharon Lavie, sparekonom på Schibsted, skriva under på.

– Det är många som är oroliga och som säger att det är olustigt att de inte kan förutspå sina kostnader, och då gäller det främst elräkningarna och räntorna. Jag möts av många fler människor som är intresserade av sin ekonomi än tidigare, men också fler som är oroliga, säger hon.

Det är de med lägst marginaler som drabbas hårdast av alla höga kostnader och den höga inflationen, men i stort sett alla påverkas på något sätt av den rådande situationen. Det finns dock en del saker man som privatperson kan göra för att få pengarna att räcka till, och här är några Sharon Lavies bästa tips:

- Var smart och effektiv med dina pengar

– Börja med att göra en budget, och jag brukar rekommendera Konsumentverkets budgetkalkyl som ett bra hjälpmedel. På det sättet får man koll på vilka utgifter man har och om det finns något enkelt man kan stryka eller skala ner på för att få mer pengar kvar i plånboken. Det handlar mycket om prioriteringar. Vad är det vi absolut måste ha, och vad kan vi skala ner på eller pausa?

– Det gäller även att vara mer effektiv med sina pengar. Köp saker som är på rea, det som är nedsatt i pris här och nu. Försök att vara klok med dina inköp och tänka exempelvis vilka basvaror du kan leva längre på. Det handlar i mångt och mycket om att skruva på vardagen, och hur mycket man kan göra det beror ju på varje persons egna förutsättningar.

Genom att vara smart och effektiv med sina pengar kan man spara in en hel del, och Sharon Lavie tipsar bland annat om att se över vilka olika tv- och streamingtjänster man har och därefter överväga om det finns något man kan ta bort.

- Låna istället för att köpa nytt

– Fritidsbanken är ett bra tips att utnyttja. Där kan man exempelvis låna idrottsutrustning till barn som växer snabbt, vilket kan vara ett sätt att tacka sina utgifter. Ett annat tips är att hjälpas åt, grannar och kompisar sinsemellan. Låna ut grejer till varandra istället för at köpa nytt.

- Se över din uppvärmning och ditt elavtal

– Den stora kostnaden när det gäller elräkningen är uppvärmningen av bostaden. Har man direktverkande el kan det krävas en investering, men det kan vara värt att göra det och baka in det i bostadslånet. På sikt blir det dock billigare att amortera till sig själv än att betala elräkningar till ingen nytta.

– Se även över vad du har för elavtal. Har du ett avtal som gick ut nyligen eller är på väg att gå ut så rekommenderar jag inte att binda ditt avtal, utan just nu är det bättre med rörligt. Kolla även så att du inte har ett tills vidare-avtal, för det är det dyraste du kan ha. Har man möjlighet att anpassa sin förbrukning kan ett timavtal vara en bra lösning.

Om man inte värderat sin bostad de senaste fem åren så rekommenderar Sharon Lavie att man får det gjort. "Bostaden har sannolikt ökat i värde, vilket kan göra att man kan få ner sin amorteringstakt".

- Gör en ny värdering av din bostad samt se över dina lån

– Har det inte gjorts en värdering av din bostad de senaste fem åren kan det vara läge att göra det. Bostaden har sannolikt ökat i värde, vilket kan göra att man kan få ner sin amorteringstakt. Det i sin tur kan ge lite mer luft i ekonomin.

– Se även över dina lån och räntor. Jag tycker att man i nuläget i möjligaste mån ska ha rörliga räntor. Är man väldigt orolig över hur räntorna kommer att utvecklas kan ju bundet vara ett alternativ, men över tid kommer man nog att betala mer för det bundna lånet än för det rörliga. Ett bundet lån kan ge en känsla av kontroll, men det innebär inte att det blir billigare.

Vad har du för tankar om att be banken om ett amorteringsuppehåll?

– Är det så att man blivit arbetslös, sjukskriven eller varit med om något annat som påverkar ekonomin och man känner att amorteringsfrihet skulle lösa problemen under en kortare period så tycker jag absolut att man ska ta den möjligheten. Däremot är det ingen bra lösning på lång sikt. Mitt generella tips är att om man har belåning på över 70 procent så ska man fortsätta att amortera.

- Se till att ha en "krigskassa"

– Jag brukar säga att man, mellan tummen och pekfingret, ska ha en "krigskassa" på tre månadslöner brutto. Det behöver givetvis tas med en nypa salt då det skiljer mycket i vad en familj med villa, barn och två bilar behöver jämfört med vad en ensamstående förälder med bil och lägenhet behöver. Men det är bra att ha en buffert för att kunna parera oväntade utgifter.

"Börja med att göra en budget. På det sättet får man koll på vilka utgifter man har och om det finns något enkelt man kan stryka eller skala ner på för att få mer pengar kvar i plånboken", säger Sharon Lavie, sparekonom på Schibsted.

- Maxa dina intäkter

– Jobbar du inte heltid så kan man börja där, genom att jobba mer. Ta extra jourpass om det finns den möjligheten. Kanske kan man även sälja av saker som man har liggandes hemma och som man inte behöver.

– Ett annat sätt att maxa sina intäkter är att se över hur mycket man betalar i skatt. Många betalar lite för mycket, och får då skatteåterbäring i juni. Vet man med sig att man brukar få ett gäng tusenlappar då så kan man kontakta Skatteverket och behära en skattejämkning. Då får man en beräkning som stämmer överens med verkligheten vilket gör att man får ut rätt lön varje månad istället för skatteåterbäring en gång om året.